Após seis anos desde que a Receita Federal emitiu Solução de Consulta COSIT 354/2017, quando as contribuições extraordinárias destinadas ao pagamento dos equacionamentos de déficits passaram a ser tributadas na fonte e não puderam mais ser deduzidas no ajuste anual, e as ações tributárias, coletivas e individuais passaram a ser propostas, quando se fala em orientação para declaração do imposto de renda, o mínimo que se deve ter em mente é que existem situações diversas e nenhuma orientação serve para todos.

A orientação da FUNCEF de declaração das contribuições extraordinárias, utilizando o código 99, que ao final resulta em uma dedução de forma indiscriminada, sob a alegação de que houve um acordo com a Receita, sem que nenhum documento de validação seja disponibilizado; quando a Receita não revogou a Solução de Consulta COSIT 354/2017 e sem nenhuma decisão judicial que ampare, não é segura para o contribuinte.

A FUNCEF deveria corrigir a forma como lança os rendimentos tributáveis e insiste em não o fazer. Medidas judiciais e administrativas estão sendo tomadas, mas por enquanto nos resta orientar os assistidos para que façam a sua opção sabendo dos riscos.

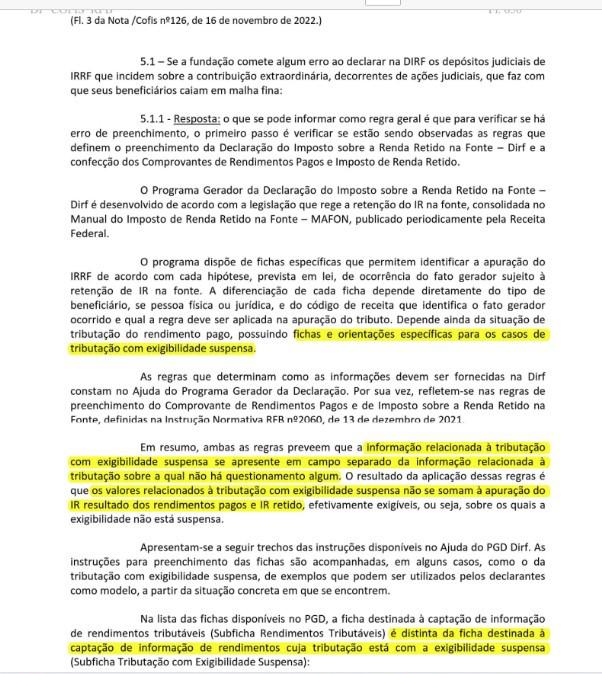

Temos pessoas em ações coletivas, ou ações individuais, e que, por força de decisões judiciais, o imposto de renda que incide sobre os rendimentos que são utilizados no pagamento das contribuições extraordinárias estão sendo depositados judicialmente, situação que, pelo art. 151 do Código Tributário Nacional, pelo teor das próprias decisões e conforme se pode verificar no próprio programa de declaração do imposto, estão na condição de Rendimentos Tributáveis Recebidos de Pessoa Jurídica – Imposto com a Exigibilidade Suspensa.

Há pessoas em ações coletivas, ou individuais, mas onde o imposto não está sendo depositado, elas apenas possuem a ação e qualquer repercussão somente surgirá após o trânsito em julgado.

Em menor número, existem pessoas que propuseram ações individual, ganharam o direito de deduzir as contribuições extraordinárias em até 12% do valor de seus rendimentos tributáveis, já com trânsito em julgado, ou seja, quando o direito à dedução já é líquido e certo.

Declaração dos pagamentos das contribuições

Para cada uma das três situações, a repercussão na declaração é uma, mas podemos afirmar que hoje, as únicas pessoas que podem lançar o valor das contribuições extraordinárias no campo PAGAMENTOS, código 36, juntamente com o valor das contribuições normais, são as que já tem processo com decisão favorável transitada em julgado, a depender da data do trânsito e início da aplicação do julgado, situação que deve ser verificada sob orientação de advogado.

Para aqueles que possuem ação que ainda não transitou em julgado, mesmo que esteja depositando judicialmente o imposto retido sobre os rendimentos usados para pagar o equacionamento, a forma correta de declarar as contribuições pagas à FUNCEF é NÃO lançando como dedutíveis as contribuições extraordinárias.

Exemplo: se o assistido pagou R$ 1.000,00 de contribuição normal (taxa administrativa) e R$ 10.500,00 de contribuição extraordinária, a forma de lançar é:

Declaração dos rendimentos – dos valores de benefícios recebidos da FUNCEF

Para quem tem ação que já transitou em julgado e vai realizar a dedução por meio do lançamento no campo PAGAMENTOS, ou para quem tem ação que não transitou em julgado, mas não está fazendo o depósito judicial do imposto, os rendimentos tributáveis devem ser feitos como sempre foram, na ficha RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA JURÍDICA o valor total das 12 parcelas do benefício recebidas no ano.

Para quem tem ação com o depósito judicial do imposto retido sobre o valor dos rendimentos utilizados no pagamento das contribuições extraordinárias

Até que haja sentença com trânsito em julgado que declare o direito de realizar a dedução, estes rendimentos são tributáveis e não são dedutíveis.

O que há de mudança é que, com o depósito judicial, a parte que, por decisão judicial e por força do art. 151 do Código Tributário Nacional, é considerada RENDIMENTO TRIBUTÁVEL RECEBIDO DE PESSOA JURÍDICA – IMPOSTO COM A EXIGIBILIDADE SUSPENSA, precisa ser declarada separadamente da parte de rendimentos tributáveis que tiveram o imposto remetido para a União.

Exemplo: se o assistido recebeu no ano R$ 120.000,00, dos quais R$ 20.000,00 foram utilizados para pagamento de equacionamento, o imposto sobre R$ 100.000,00 foi retido pela FUNCEF e enviado para a União, foi pago. O imposto retido pela FUNCEF sobre R$ 20.000,00 foi depositado em uma conta judicial. A União não pode exigir que esse valor seja pago, ele está depositado à disposição do juiz.

Esta é uma situação usual e existe no programa da Declaração de Ajuste Anual um campo próprio para declarar. Caso contrário, no processamento da declaração haveria a cobrança do imposto sobre os R$ 20.000,00, sendo que o imposto foi retido e está separado por ordem judicial baseada em dispositivo legal.

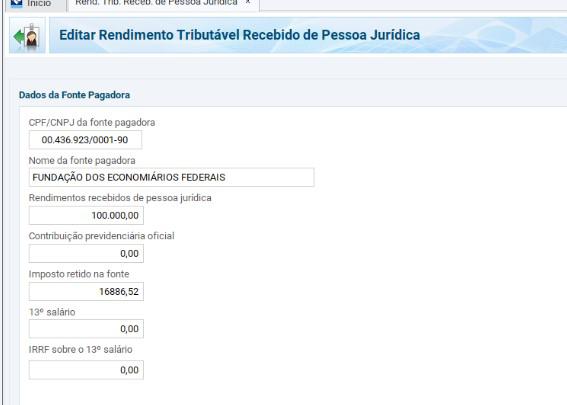

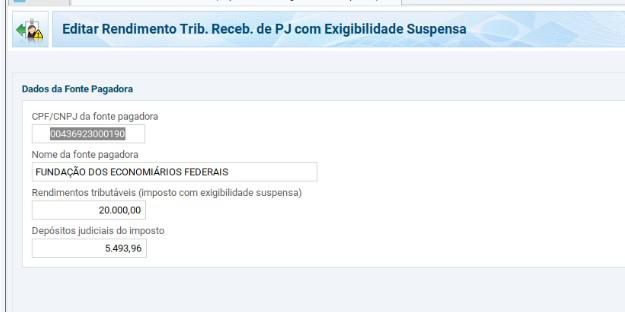

Nesta situação, o assistido deve separar em duas fichas a declaração dos rendimentos, sendo:

E:

Foram lançados como rendimentos tributáveis o total de R$ 120.000,00, apenas houve separação dos que estão com o imposto com a exigibilidade suspensa.

Como a FUNCEF, em seu demonstrativo, não faz a separação, é preciso que o assistido faça ao declarar. No demonstrativo, no item 3.1, a FUNCEF vem informando a soma dos 12 benefícios mensais. No Campo 7, ela informa o valor utilizado nas contribuições extraordinárias.

Usando o mesmo exemplo, no Campo 3.1, ela está informando R$ 120.000,00, e R$ 16.886,52 de imposto pago. No Campo 7, ela informa que foram pagos R$ 20.000,00 de contribuições extraordinárias e depositados judicialmente R$ 5.493,96 de imposto.

O valor de imposto pago e do imposto depositado estão separados, o valor dos rendimentos não. O assistido precisa subtrair para declarar conforme fichas acima.

A forma como indicamos acima é a validada pela RECEITA em manifestação no Processo Judicial nº 1066066-61.2020.4.01.3400 em trâmite perante a Justiça Federal do Distrito Federal/;